cma论坛|中国最大的管理会计互动社区!我们关注CMA,关注中国的管理会计发展

标题:

资本预算的评价方法

[打印本页]

作者:

天堂里的猫

时间:

2013-10-25 10:59

标题:

资本预算的评价方法

一、投资回收期法(Pay Back)

年现金净流量相等时

例1

年现金净流量

100000

35000

35000

35000

35000

35000

年序

原始投资总额

第1年现金净流量

第2年现金净流量

第3年现金净流量

第4年现金净流量

第5年现金净流量

投资回收期=原始投资总额/年现金净流量

=100000/35000=2.86(年)

二、平均会计收益率法(Accounting Rate of Return)

ARR=(年平均税后利润/年平均投资额)*100%

例3: 原始投资=20万, 项目期限=4年, 每年的会计税后利润分别为3万,4万,5万,6万,直线折旧.

ARR=[(3+4+5+6)/4]/[(20+0)/2]=45%

当ARR≥企业目标收益率时,项目可行.

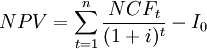

三、净现值法(Net Present Value,简称NPV)

决策方法:

NPV>0 接受

NPV<0 不接受

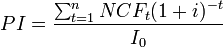

四、获利能力指数法(Profitability Index)

判别准则:

在独立的项目中,当PI≥1时,项目可以接受;反之, 项目应该拒绝.在两个相斥的项目选择中,当两者的PI ≥1, 则PI越大的项目越好.

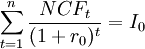

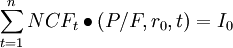

五、内含报酬率法(Internal Rate of Return)

定义: 投资项目的净现值等于0时的贴现率.

Or:

内含报酬率应用中存在的问题

问题1: 多重内含报酬率

问题2: 互斥的项目

[

编辑

]

欢迎光临 cma论坛|中国最大的管理会计互动社区!我们关注CMA,关注中国的管理会计发展 (https://bbs.chinacma.org/)

Powered by Discuz! X3.2